Федеральный бюджет завершил 2025 год с резким ростом дефицита и ухудшением структуры доходов. Формально параметры остаются контролируемыми, однако за этой стабильностью скрываются сокращение резервов, падение нефтегазовой базы и утрата бюджетом способности поддерживать экономику за счёт стимулирующих расходов.

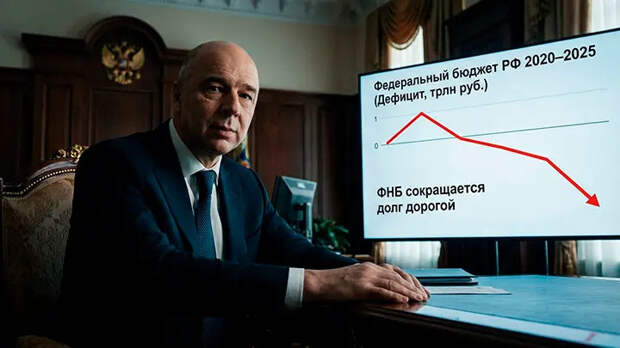

Министерство финансов опубликовало предварительные итоги исполнения федерального бюджета за 2025 год. Формально картина остаётся управляемой, однако при более детальном разборе становится очевидно, что запас прочности бюджетной системы заметно сократился. Расходы растут быстрее доходов, нефтегазовая база сжимается, а инструменты, которые позволяли сглаживать шоки в предыдущие кризисные периоды, фактически исчерпаны. Ключевой результат года – дефицит в 5,64 трлн рублей против 3,47 трлн годом ранее, то есть рост на 2,17 трлн рублей, или более чем на 60%.

Важно отметить, что подобная конфигурация бюджета не является внезапной. Риски ускоренного роста дефицита, исчерпания резервов и увеличения долговой нагрузки были заложены в бюджетную политику предыдущих лет.

В 2020–2024 годах Минфин последовательно делал ставку на активное использование средств Фонда национального благосостояния (ФНБ) и наращивание заимствований, в том числе в условиях повышенных процентных ставок.

Эти решения позволяли решать краткосрочные задачи, но одновременно подтачивали устойчивость бюджетной системы в среднесрочной перспективе.

Бюджет без запаса прочностиДоходы федерального бюджета в 2025 году составили 37,28 трлн рублей, увеличившись всего на 1,6% год к году.

На фоне официальной инфляции в 5,59% это означает снижение доходной базы в реальном выражении. Структурно доходы продолжают смещаться в сторону ненефтегазового сегмента, однако этот процесс во многом носит вынужденный характер. Нефтегазовые доходы сократились до 8,39 трлн рублей, что соответствует падению на 23,8% год к году. Ненефтегазовые доходы, напротив, выросли до 28,8 трлн рублей, прибавив 12,6%. В номинальном выражении это выглядит устойчиво, однако динамика внутри года показывает, что основной вклад пришёлся на первое полугодие. По мере замедления экономической активности темпы роста ненефтегазовых поступлений последовательно снижались.Расходы бюджета по итогам 2025-го составили 42,93 трлн рублей, увеличившись на 6,8% год к году. Формально рост расходов лишь немного опередил инфляцию, что позволяет говорить о сдержанной бюджетной политике. Однако в данном случае умеренность расходов – это не результат осознанного выбора, а следствие ограничений.

Бюджет фактически лишился возможности выполнять функцию активного стимулирования экономического роста.

А ведь бюджетный импульс позволил экономике уверенно пройти кризисы 2020 и 2022 годов без глубокой рецессии, а также выйти на опережающие темпы роста в 2021 и 2023–2024 годах. В 2025 году этот механизм практически не работал. Не будет он работать и далее.

Ключевой показатель – ненефтегазовый дефицит – составил 14,12 трлн рублей, или 6,58% ВВП. Годом ранее он находился на уровне 7,34% ВВП. Формально наблюдается улучшение, и это можно трактовать как снижение зависимости бюджета от нефтегазовых доходов. Однако по сути речь идёт не столько о росте устойчивости, сколько о вынужденной адаптации к ухудшению внешних условий. Сокращение нефтегазовых поступлений происходит быстрее, чем формируется полноценная замена в виде устойчивого роста ненефтегазовой базы.

Падение нефтегазовых доходов – ключевая негативная тенденция 2025 года. Причём итоговый показатель в минус 23,8% во многом сглажен относительно благоприятной динамикой в начале года. В четвёртом квартале ситуация резко ухудшилась, и предпосылок для разворота тренда в ближайшей перспективе нет. В проекте бюджета на 2026 год заложена средняя цена нефти Urals на уровне 59 долларов за баррель при курсе 92,2 рубля за доллар, что соответствует примерно 5440 рублям за баррель. Фактическая цена Urals на данный момент находится вблизи 3120 рублей за баррель. Разрыв критический.

Дополнительным негативным фактором стало то, что при расчёте нефтегазовых доходов Минфин до последнего ориентируется на данные британского агентства Argus, которое систематически давало более низкую оценку цен по сравнению с рыночной конъюнктурой. Это напрямую приводило к недобору нефтяных налогов и усугубляло дефицит доходной части бюджета.

Вот и результат: цена прошлых ошибок МинфинаДля компенсации выпадающих нефтегазовых доходов Министерство финансов продолжает использовать средства Фонда национального благосостояния. При текущих темпах расходования ликвидной части ФНБ хватит на 1,5 года.

Это означает, что резервный буфер, который служил основным стабилизирующим элементом бюджетной системы на протяжении последних лет, близок к исчерпанию. После этого бюджет останется фактически один на один с рынком заимствований.

В 2020–2024 годах Минфин делал ставку на активное использование средств ФНБ и наращивание заимствований. Скриншот РБК.

Рост дефицита вынудил Минфин нарастить объёмы размещения облигаций федерального займа (ОФЗ). С точки зрения уровня государственного долга по отношению к ВВП ситуация по-прежнему выглядит относительно благополучно. Однако ключевым фактором становится не объём долга, а его стоимость. Размещения 2025 года проходили под доходность 14,5–15% годовых на срок 8–12 лет. Это крайне высокий уровень для длинных обязательств.

При этом значительная часть ОФЗ фактически выкупается государственными банками, что делает долговую модель квазибюджетной по своей сути. В 2020–2024 годах вместо масштабного наращивания заимствований по рыночным ставкам и ускоренного расходования средств ФНБ можно было использовать альтернативный механизм – обязать системно значимые банки приобретать ОФЗ по определённой формуле, например "инфляция + 1%".

Такой подход позволил бы сэкономить триллионы рублей на обслуживании государственного долга и сохранить бюджетное пространство для последующих лет.

Расходы на обслуживание госдолга уже достигли порядка 10% доходной части бюджета и продолжают расти. Фактически значительная часть бюджетных средств перераспределяется в пользу банковского сектора, а не направляется на инвестиции и развитие. Этот эффект является прямым следствием выбранной Минфином стратегии заимствований в условиях высокой ставки в предыдущие годы.

Что с того?В результате федеральный бюджет смог пройти 2025 год относительно устойчиво исключительно за счёт инерции и использования резервных механизмов – ФНБ и рынка ОФЗ. Однако устойчивость эта носит временный характер. В 2026 году и далее бюджет столкнётся с одновременным давлением сразу по нескольким направлениям:

снижение нефтегазовых доходов; высокая стоимость заимствований; ограниченные резервы и отсутствие пространства для бюджетного стимула даже в случае смягчения денежно-кредитной политики.Главный негативный момент заключается именно в потере бюджетного рычага.

Даже при нормализации ДКП у бюджета больше нет ресурсов для масштабного стимулирования экономики. Это качественно отличает текущую ситуацию от кризисов 2020 и 2022 годов. Тогда казна могла компенсировать жёсткость внешних и внутренних условий. Сейчас такой возможности нет. Без принципиального пересмотра архитектуры бюджетной политики и источников доходов система будет вынуждена адаптироваться через сокращение расходов. И на следующем этапе под сокращение могут попасть не только экономические статьи, но и социальная политика.

Свежие комментарии