Либеральное крыло экономического блока правительства продолжает вгонять нашу страну в долги. Счётная палата заявила о том, что объём размещённых облигаций федерального займа за прошлый год побил все рекорды в новейшей истории России и составил 5,31 триллионов рублей. За один только прошлый октябрь ОФЗ разместили на полтора триллиона.

Но в прошлом году это, действительно, было необходимо. Доходы федерального бюджета в виду объективных причин сильно сократились, а расходы – выросли. Единственным вариантом покрытия дефицита оставались агрессивные заимствования.Но останавливаться на достигнутом в пандемийном 2020-м, судя по всему, не собираются. С января 2021-го облигаций федерального займа Минфин уже разместил почти на 2,4 триллиона. Сумма за весь год будет, естественно, выше (ориентировочно — 2,8 триллиона). Впрочем, то, как потратят "лишние" деньги в этом году, Минфин обосновать смог.

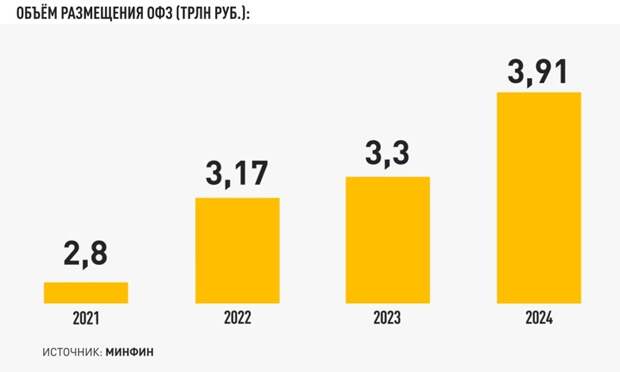

Однако уже в 2022 г. ОФЗ будут размещены объемом в 3,17 трлн рублей, в 2023 г. – 3,3 трлн, в 2024 г. – в 3,916 трлн. Всё это повлечет за собой рост расходов государственной казны на обслуживание займов. Если в следующем году на эти цели будет направлено 1,4 трлн рублей, то уже в 2024 г. – 1,84 трлн.

Инфографика: телеканал Царьград

Инфографика: телеканал Царьград

В целом на обслуживание внутреннего и внешнего долга России в 2022-2024 гг. планируется потратить огромную сумму — примерно 5 триллионов рублей. Несмотря на то, что по отношению к внутреннему валовому продукту эта цифра составляет около одного процента, всё равно такие траты не обоснованы и серьёзно давят на бюджет.

Нет вопросов к выпуску ОФЗ для реализации конкретных проектов развития, обладающих высокой социальной значимостью (объемом около 900 млрд рублей). Речь про прорывные инициативы ВЭБ.РФ, "Ростеха", "Автодора", Объединённой авиастроительной корпорации, инвестиции в развитие Крымского полуострова. Финансирование по данным статьям было запланировано на 2023-2024 гг., однако в связи с удачной конъюнктурой было перенесено уже на этот год.

Однако объяснить столь агрессивные займы 2022-2024 гг. на сегодняшний день не представляется возможным. К Министерству финансов остаётся множество вопросов, на которые пока не даны внятные ответы.

Низкая долговая нагрузка на русскую экономику является одним из наших преимуществ. Между тем продолжение политики активного заимствования средств ведёт к неизбежному нивелированию этой позитивной стороны отечественной экономики. Если обратиться к планам правительства, через три года государственный долг будет составлять почти двадцать один процент от внутреннего валового продукта. В текущем году, для сравнения, госдолг составлял 17,8 процентов от ВВП. При этом на внутреннюю задолженность приходится восемьдесят процентов общего долга.

Что с того?

В самом факте выпуска облигаций федерального займа нет чего-то предосудительного, но при одном условии: если есть понимание, для чего ОФЗ выбрасываются на финансовый рынок. Основными покупателями заёмных бумаг являются государственные банки. Они берут облигации по ставке семь процентов. Это дорого, даже несмотря на высокий уровень инфляции в этом году (сейчас он колеблется в районе 6,7%), поскольку инфляционные показатели постоянно меняются, это непостоянная величина, а ставка не меняется.

В лихие 1990-е Международный валютный фонд протащил в законодательство России норму о том, что облигации федерального займа не может приобретать Центральный Банк. Мол, это будет способствовать разгону инфляции. МВФ рассматривает приобретение главным финансовым регулятором ОФЗ как включение печатного станка. Между тем это справедливо лишь для так называемых "вертолётных денег", которые спускаются на текущие расходы, а также решение сиюминутных экономических проблем.

Если же деньги "печатаются" для инвестирования в крупные инфраструктурные проекты, инфляционные риски минимальны (к примеру, по оценке Минэкономразвития, целевое инвестирование 1,6 триллиона рублей из Фонда национального благосостояния, что повлечёт за собой увеличение денежной массы, приведёт к росту инфляции лишь на 0,1%).

Таким образом, наращивание задолженности через выпуск ОФЗ может быть обосновано при соблюдении двух условий:

- Займы осуществляются под конкретные инвестиционные проекты и расходуются целевым образом.

- Доходность выпущенных облигаций является "нерыночно" минимальной. Лучше всего с реализацией этого условия справится прямая покупка ценных бумаг правительства со стороны ЦБ.

К сожалению, в настоящий момент не выполняется ни одно из вышеназванных условий.

Свежие комментарии